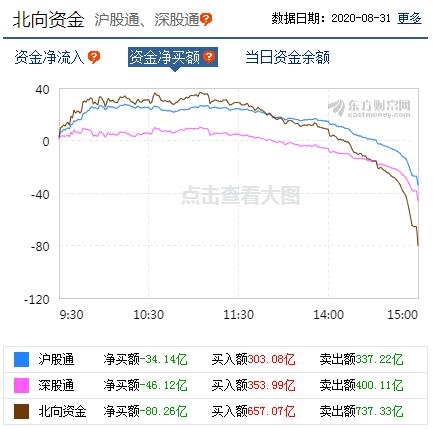

A股今日迎来8月收官战,沪指冲高回落,盘中涨幅一度超过1%,最终收盘下跌0.24%,收报3395.68点,失守3400点整数关口;深成指收盘下跌0.67%,收报13758.23点;创业板指走势更弱,收盘下跌1.07%,收报2728.31点。两市成交额突破一万亿元,今日达到1.03万亿元。行业板块涨少跌多,食品饮料板块表现活跃。北向资金尾盘大幅净卖出,今日全天净卖出80.26亿元。

对于后市大盘走向,机构纷纷发表看法。

中信证券认为,A股在9月将开启增量资金驱动的中期上涨。增量资金提供了上行的动力;扰动因素消散打开了上行的空间;基本面表现优异抬升了市场的底线。首先,海外货币宽松预期强化,预计美元的宽松周期至少持续至明年二季度;国内政策重“定向”而非“转向”,且结构性的流动性引导也更有利于股市;同时,居民部门增配权益趋势延续,A股相对其它资产吸引力提升;9月A股增量资金流入预计将再次提速。其次,中美争端带来的扰动高峰已过;创业板注册制平稳落地,涨跌幅放宽并未造成市场冲击;同时,中报已平稳收官,解禁减持的压力高峰已过。最后,预计国内经济将逐月逐季快速恢复至常态化水平,政策支持下后续动能依然不减;企业盈利超预期,奠定了龙头品种后续业绩基准,抬升了市场的底线,提升了投资者对基本面弹性的预期。我们预计A股在9月将开启一轮中期上涨,驱动上是增量资金入场而非存量资金博弈,行业层面上是全局性的,行业内分化会加剧。

海通证券表示,用估值和市场情绪衡量股市所处的位置,市场整体水温60度附近,部分行业偏热。宏观流动性偏松格局没变只是力度变小、微观资金入市继续,库存周期和政策发力推动基本面回升。牛市3浪上涨趋势未变,市场继续向北,阶段性配置均衡,重视券商。

中信建投证券指出,在宏观经济条件并未发生明显改变的条件下,仍维持市场持续震荡的判断,持续推荐银行为代表的大金融板块。如果经济持续回升,金融具有顺周期属性,能够把握上行是从的机会。如果出现震荡或下行,高分红的特征使得组合具备抗风险能力。

国泰君安证券分析,短期处于震荡上沿,中期震荡中枢逐级抬升。短期看,市场分歧的点在于中美和流动性;但中期看,市场的关键仍在于无风险利率下行,贴现率下行和增量资金的作用。当前,短期市场的分歧点在于中美问题和流动性问题。中美问题分歧在于恶化的斜率和程度。尽管中美带动的风险评价在下降,但是伴随总统大选临近,中美恶化的斜率和中方回应的节奏都是当前最为重要的问题。流动性问题上,央行几个月以来流动性平稳甚至“收紧”,让市场担忧货币收紧的节奏。结合经济需求修复节奏和央行表态,货币政策转向时点尚未到来。

广发证券研判,当前A股仍处于“盈利弱修复+流动性维持宽松”的权益友好环境,坚定“估值降维”:配置疫情受损链条业绩修复弹性较大顺周期中的阿尔法以及牛市贝塔主线泛化自主可控中估值相对合理的龙头:1、投资内循环(有色、化工、建材);2、金融内循环(非银金融);3、制造内循环(军工、新能源)。主题投资关注国企改革(上海、深圳国资区域试验)。

招商证券预计,9月市场仍保持震荡上行的趋势,由于企业盈利加速改善,基本面驱动的特征更加明显,七月单月工业企业盈利增速回升至接近20%,由于前期投放项目集中进入施工期,加之去年同期基数较低,预计工业企业盈利增速将会继续攀升,至明年一季度达到增速顶点。业绩的加速回升,将为市场提供稳定上行动力。由于实体经济融资需求较为旺盛,流动性较之上半年有所弱化,十年期国债利率升破3%。宏观环境组成了非常典型的“复苏环境下流动性趋紧的格局”。微观层面,增量资金较前期有所放缓,股票供给持续增加,这种环境与2017年有类似之处,顺经济周期白马龙头可能会有更优的表现。

兴业证券预测,中长期看,大创新的科技创新机会仍是主线。“十四五”规划、远景目标有望出台,“补短板”等大创新科技成长方向,持续受到政策催化、业绩改善的催化。挑选业绩与估值匹配,实质性能够看到业落地的诸多我们经济转型方向,与优质企业共成长。周期制造,把握补库存,经济复苏主线。消费医药,“内循环”下的受益者,核心资产独立牛市已经开启。成长把握局部性机会,如光伏、军工和部分超跌反弹的机会。

粤开证券认为,结合当前市场因素判断,短期震荡有再次回升冲击高点的趋势,如顺利突破将有望复制2014年9月行情,目前外围扰动因素有边际改善趋势,指数有望再上台阶。9月份是三季度最后一个月,处于从半年报披露完毕到三季报预披露的过渡阶段,部分公司已经披露三季度业绩预报,提前为三季报预热,建议关注三季报业绩明显好转的部分反弹品种,以及中报和三季报均表现亮眼的白马股,同时关注在三季度提前完成全年业绩目标的优质企业,这也是贯穿9月的投资主线。配置方面重点关注以下三个方面:(一)科技股具有中长期投资机会;(二)大消费板块有望提前预热;(三)低估品种具备补涨潜力。

国盛证券分析,后续继续保持乐观。不论是外部风险,还是内部宏观流动性边际收紧,都不构成系统性风险。今年市场的主要矛盾,是以公募基金为主的机构增量资金持续入市之下,股市流动性极度充裕。因此,机构牛、结构牛将继续。震荡整固后,创业板将继续向3000点进发。在外部风险已非主要矛盾,宏观流动性也不会系统性收紧,同时股市流动性充裕之下,当前市场大逻辑并未发生变化。此前在中期策略明确看好创业板3000点,当前仍然维持此判断。